制图:张寒

2023年5月5日,沈德明受贿案一审宣判,图为庭审现场(视频截图)。

特邀嘉宾

陈钰 苏州市纪委监委第四审查调查室副主任

向平 苏州市纪委监委案件审理室副主任

张飞 苏州市人民检察院第三检察部副主任

徐奕 苏州市中级人民法院刑二庭副庭长

编者按

这是一起党员领导干部利用职务便利向某国资公司索取工程项目后,通过近亲属将工程项目转让给他人并收取好处费的典型案件。本案中,沈德明未如实向组织申报其为继子周某某购买的房产是否违反组织纪律?商业机会是否系贿赂犯罪中的财产性利益?沈德明利用职务便利为其子沈某索要工程项目的行为应如何定性?我们特邀相关单位工作人员予以解析。

基本案情:

沈德明,男,1984年5月加入中国共产党。曾任江苏省常州监狱党委书记、政委、监狱长,苏州监狱党委书记、监狱长等职。

违反组织纪律。2015年,沈德明夫妇出资180万元为其继子周某某购买2套房产,2017年又出资450万元为周某某购买1套房产,上述房产均未按规定如实向组织报告。

受贿罪。2002年至2020年间,沈德明利用担任常州监狱党委书记、监狱长,苏州监狱党委书记、监狱长等职务上的便利或者职权、地位形成的便利条件,为他人在工程承接等方面谋取利益,多次单独或伙同其子沈某(另案处理)非法收受他人所送财物折合共计349万余元人民币(币种下同)。

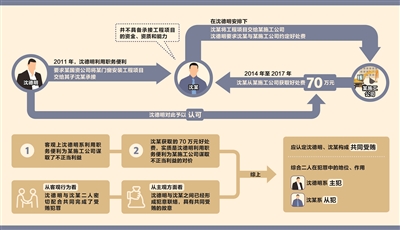

其中,2011年,沈德明利用担任苏州监狱党委书记、监狱长的职务便利,要求苏州监狱相关工程的承建单位某国资公司将某门窗安装工程项目交给沈某承接。沈某并不具备承接工程项目的资金、资质和能力,在沈德明安排下,沈某将某门窗安装工程项目交给某施工公司,沈德明要求沈某与某施工公司约定好处费。2014年至2017年,沈某从某施工公司获取好处费70万元,沈德明对此予以认可。

2016年,沈德明利用职务便利,帮助沈某获得某工程墙地砖供应项目,后沈某将该工程项目转让给福建省泉州某公司,并在沈德明安排下与该公司商定将墙地砖的出厂价(泉州某公司向墙地砖生产商的进货价)与市场销售价(泉州某公司销售给工程项目方的实际价格)的差额作为好处费。之后,沈某与其亲戚潘某实施了与该公司和工程项目方洽谈墙地砖供应价格、办理供货签收等行为。沈某先后从泉州某公司获得好处费157万余元,并分给潘某18万余元。沈某收到好处费后均告知沈德明,沈德明表示相关钱款由沈某支配使用。

查处过程:

【立案审查调查】2021年4月,江苏省监委将沈德明涉嫌职务犯罪问题指定苏州市监委管辖;2021年5月21日,苏州市监委对沈德明严重违法问题立案调查,并经江苏省监委批准,对其采取留置措施。2021年9月16日,对沈德明延长留置时间3个月。2021年12月7日,江苏省纪委监委驻省司法厅纪检监察组对沈德明严重违纪问题立案审查。

【党纪政务处分】2021年12月27日,沈德明被开除党籍、开除公职。

【移送审查起诉】2022年1月5日,苏州市监委将沈德明涉嫌受贿罪一案移送苏州市人民检察院依法审查起诉。

【提起公诉】2022年3月4日,苏州市人民检察院以沈德明涉嫌受贿罪向苏州市中级人民法院提起公诉。

【一审判决】2023年5月5日,苏州市中级人民法院判决沈德明犯受贿罪,判处有期徒刑八年,并处罚金四十万元。判决现已生效。

沈德明未如实向组织申报其为继子周某某购买的房产是否违反组织纪律?

陈钰:各级党员领导干部应当对党忠诚老实,按规定如实报告个人有关事项,自觉接受组织监督。根据《领导干部报告个人有关事项规定》第四条规定,领导干部应当报告本人、配偶、共同生活的子女为所有权人或者共有人的房产情况。该规定所称“子女”,包括领导干部的婚生子女、养子女和有抚养关系的继子女等;“共同生活的子女”,是指领导干部不满18周岁的未成年子女和由其抚养的不能独立生活的成年子女。经查,沈德明与周某某母亲再婚后,周某某由沈德明夫妇共同抚养。2015年至2017年沈德明夫妇出资为周某某购买房产时,周某某虽已年满18周岁,但尚在求学期间,经济尚未独立、未独立生活。综上,按照相关规定,沈德明应当如实申报为周某某所购买的房产。

向平:根据《中国共产党纪律处分条例》第七十三条规定,违反个人有关事项报告规定,隐瞒不报,情节较重的,给予警告或者严重警告处分。根据该规定,领导干部只有隐瞒不报个人有关事项且情节较重时,才构成违反组织纪律。实践中,应注意区分漏报与瞒报。漏报与瞒报在客观上都表现为不报告、未报告、不如实报告、不及时报告,但两者在主观方面有本质区别。漏报是应报而遗漏报告,主观上表现为过失,反映出报告人对报告工作的不认真。瞒报是应报而隐瞒不报,主观上表现为故意,反映出报告人对党不忠诚、不老实。根据《领导干部个人有关事项报告查核结果处理办法》规定,少报告房产面积或者未报告车库、车位、储藏间的一般认定为漏报行为;未报告房产1套以上,一般认定为隐瞒不报行为。实践中,有的看似漏报,实为瞒报。要结合具体行为、动机、性质等综合判断。本案中,沈德明先后隐瞒不报其为共同生活的继子周某某购买的3套房产,主观上明知应当如实报告而隐瞒不报,系为了隐瞒家庭真实财产情况,逃避组织监督。客观上沈德明有价值超过600万元的房产情况不为组织掌握,情节严重,应当认定为违反组织纪律。

商业机会是否系贿赂犯罪中的财产性利益?沈德明利用职务便利为其子沈某索要工程的行为应如何定性?

陈钰:根据“两高”《关于办理贪污贿赂刑事案件适用法律若干问题的解释》第十二条规定,贿赂犯罪中的“财物”,包括货币、物品和财产性利益。财产性利益包括可以折算为货币的物质利益如房屋装修、债务免除等,以及需要支付货币的其他利益如会员服务、旅游等。商业机会,一般是通过经营活动获取财产性利益的机会和可能,是一种期待性利益,具有不确定性。我们认为商业机会不属于贿赂犯罪中的财产性利益,理由如下:一是商业机会需要投入人力、资金等成本,通过经营、管理等一系列商业活动,才能转变为财产性利益,而财产性利益一般直接体现为经济利益。二是商业机会能否转变为现实的经济利益与经济环境、市场行情、经营能力等主客观因素密不可分,存在亏损的风险,具有不确定性,而财产性利益则是实际可得的物质利益,具有相对确定性。三是商业机会的价值通常难以量化和评估,而财产性利益是可以折算为货币的物质利益,在货币对价上是明确具体的。综上,商业机会不属于刑法意义上的财产性利益。

向平:党员领导干部利用职务便利帮助近亲属承揽工程项目,该工程项目本质系商业机会,相关近亲属仍需投入资金、人力等成本完成工程项目以获得经济利益,而是否获利、获利多少具有不确定性,因此不属于贿赂犯罪中的财产性利益。如果相关近亲属在承揽工程项目后通过实质性的经营活动获利,则该党员领导干部的行为违反了《中国共产党纪律处分条例》第九十五条规定,利用职权或者职务上的影响,为配偶、子女及其配偶等亲属和其他特定关系人在工程招投标等方面谋取利益,应依照相关情况追究其党纪责任。

本案中,沈德明利用职务便利向苏州监狱相关工程的承建单位某国资公司索要某门窗安装工程项目给沈某,后又安排沈某将该工程项目转让给某施工公司并从中索要好处费。我们认为沈德明上述行为构成受贿,理由如下:一是客观上沈德明系利用职务便利为某施工公司谋取了不正当利益。一方面,沈德明利用职务便利为沈某获得某门窗安装工程项目后,又安排沈某将该工程项目转让给某施工公司,间接地为某施工公司在工程项目承揽上谋取了利益。另一方面,根据沈德明供述及相关证人证言,沈德明明知沈某不具备承揽某门窗安装工程项目的资金、资质与能力,其在主观上并非是为沈某从事营利活动提供便利,而是希望利用职务便利从某国资公司索取工程项目,并转让给第三方以获取好处费,具有受贿的故意。

二是沈某获取的70万元好处费,实质是沈德明利用职务便利为某施工公司谋取不正当利益的对价。相关证据证明,某施工公司明知该工程项目系沈某通过沈德明的职务影响获得,其为了表示感谢并希望谋求后续关照,给予沈某70万元好处费,该70万元本质系沈德明职务行为的对价,沈德明对此予以认可,双方达成行受贿的合意。综上,应认定沈德明构成受贿罪。

辩护人提出,在收受某施工公司所送70万元好处费的事实中,沈德明与沈某不具有共同受贿的通谋,沈某不构成受贿罪共犯,如何看待该辩护意见?

张飞:本院对辩护人上述辩护意见不予支持。首先,从客观行为看,沈德明与沈某二人密切配合共同完成了受贿犯罪。沈德明利用担任苏州监狱党委书记、监狱长的职务便利向某国资公司索取某门窗安装工程项目,再通过沈某转让给某施工公司承包,并从中获取70万元好处费。此后,沈德明又利用职务便利向某国资公司相关负责人打招呼催促拨付工程款给某施工公司,以使沈某尽快拿到好处费。在该起受贿事实中,沈德明居于幕后,利用职权索取工程项目并催促相关公司拨付工程款,而沈某居于台前,具体完成项目转让事宜并从某施工公司获取好处费,二人配合严密,足以认定二人存在通谋。

其次,从主观方面看,沈德明与沈某之间已经形成犯意联络,具有共同受贿的故意。共同犯罪的犯意联络是指各行为人关于相互协同实施特定犯罪行为的意思沟通,这种意思沟通可以采用明示或者默示的方式进行。本案中,沈德明供述称其对某国资公司具有职务上的制约关系,遂产生了从某国资公司索取工程项目再转让给他人谋利的想法,后其告知沈某上述想法及具体实施方案,沈某起初有所顾虑,但在沈德明的坚持下表示同意。同时,沈某供述称其明知沈德明系因对某国资公司具有职务上的制约关系,才能索要到某门窗安装工程项目。后在沈德明安排下,其将该工程项目转让给某施工公司以索要70万元好处费。二人分工明确,在犯罪具体实施过程中,沈某及时向沈德明通报相关进度及情况,沈德明指导沈某将某门窗安装工程项目转让给他人并从中收受好处费,及时催促某国资公司拨付工程款使沈某尽快收到好处费。由此可见,沈德明与沈某共同受贿的犯意联络贯穿始终,二人供述相互印证,达到事实清楚、证据确实充分的定罪标准。

最后,综合二人在犯罪中的地位、作用,检察机关认为在共同受贿中,沈德明系主犯,沈某系从犯。在犯罪预谋阶段,沈德明首先提出犯意,在沈某有所顾虑的情况下唆使其共同实施犯罪。在犯罪实施阶段,沈德明利用职务便利向某国资公司索取某门窗安装工程项目并催促该公司及时拨付工程款,以上均系其与沈某最终获得好处费、完成受贿犯罪的关键行为;而沈某在沈德明安排下,具体负责项目转让事宜及索要70万元好处费,其行为系在沈德明安排、指导下完成,不具有主导性。此外,沈某实际收受70万元后告知沈德明,沈德明予以认可并表示相关钱款由沈某支配使用。综上,在整个犯罪过程中,沈德明始终处于主导地位,起主要作用,应当认定为主犯;沈某处于从属地位,起次要作用,应当认定为从犯,对于从犯,应当从轻、减轻处罚。

沈某将泉州某公司给予的好处费分给潘某18万余元,应如何认定?潘某是否构成共同受贿?

徐奕:本案中,沈德明利用职务便利,帮助沈某获得某工程墙地砖供应项目,后沈某将该工程项目转让给泉州某公司,并在沈德明安排下与该公司商定将墙地砖的出厂价(泉州某公司向墙地砖生产商的进货价)与市场销售价(泉州某公司销售给工程项目方的实际价格)的差额作为好处费。之后,沈某与其亲戚潘某实施了与该公司和工程项目方洽谈墙地砖供应价格、办理供货签收等行为。为此,沈某将泉州某公司给予的157万余元好处费分给潘某18万余元。有观点认为,潘某提供了相应劳务,应当将18万余元从沈德明与沈某的共同受贿金额中扣除。本院最终未采纳该观点。

首先,沈某、潘某实施的与泉州某公司和工程项目方洽谈墙地砖供应价格等行为系沈某完成受贿犯罪所必需的手段行为。本案中,沈德明利用职务便利为沈某获取某工程墙地砖供应项目后,沈某与泉州某公司商定差额均为给其的好处费,并指派潘某与其一同实施洽谈墙地砖供应价格等具体行为。上述行为对该工程项目的推进不具有实质性影响,墙地砖价格的洽谈及差价的确定仅影响沈某所收受好处费的数额,故该行为并非市场意义上的经营行为,主要系为了实现受贿犯罪目的,具有权钱交易的本质。

其次,潘某不构成共同受贿。沈某、潘某二人以及泉州某公司相关负责人的证言均证实,相关项目的转让、好处费的确定均由沈某与泉州某公司商定,沈某让潘某参与进来仅是让其帮忙处理杂务,潘某对于沈德明、沈某与泉州某公司间的权钱交易的合意过程、具体细节均并不知情。从客观上看,潘某是在沈某指示下从事辅助性事务,未实施受贿犯罪中利用职权为他人谋利、收受他人财物等任一实行行为;从主观上看,其未参与沈德明、沈某受贿犯罪的合谋,更多是出于亲戚间人情往来帮助沈某跑腿。因此,不宜认定潘某为受贿犯罪的共犯。

最后,潘某的行为虽然未构成受贿的共犯,但从其付出的辅助性劳务及经济回报角度分析,获利远超过付出,该获利亦不具有正当性,潘某获得的18万余元本质系沈德明、沈某在受贿既遂后对于赃款的处置,不应折抵二人共同受贿数额。本院最终认定潘某不构成受贿罪共犯,其分得的18万余元计入沈德明与沈某的共同犯罪数额。